테슬라는 고평가다? 과연 그럴까?

천조국 나스닥

1등은 애플 (3,394조)

2등은 마이크로소프트(2,535조)

3등은 구글(1,869조)

4등은 아마존(1,748조)

그리고 5등은 테슬라(1,320조) 이다.

테슬라는 상장때부터도 희안하게 많은 대중들과 언론, 기득권으로부터

망한다, 망한다, 망한다 라는 말을 계속 들어왔던 기업이다.

물론 필자도 불과 몇년전까지 테슬라에 대해 몰랐을 때

그런 기업이 있는 줄만 알았지, 대단한 기업이라고는 전혀 생각하지 않았다.

그리고 테슬라에 붙는 수식어 중에 하나가

고평가다, 고평가다, 고평가다 이다. ㅋㅋ

맞는 말이다. 자동차 제조업에 분류되는 회사가 PER가 말도 안되게 높으니 말이다.

주가 폭등이 있던 몇년 전에만 해도 PER가 자그만치 200이 넘었던 적도 있었다고 하고

저명한 기관 및 애널들 조차도 테슬라는 적정 주가 산출이 어렵다 라고 했을 정도라고 한다.

정말 희안하지 않은가?

테슬라는 아직도 무디스, 에스앤피 등 투자등급 평가 회사들로부터

정크(투자 부적격) 등급에 해당되는 등급을 적용받고 있다.

여타 자동차제조사들의 투자등급도 한편 살펴보자.

전반적으로 자동차제조사들에 대한 신용등급 평가회사들이 부여하는 신용등급은

좀 짜다... 라고 느껴진다.

그럴 수 밖에 없는게, 원체 자동차 시장이 워낙 경쟁이 치열한데다

공장, 제반설비, 부품 등 막대한 기반설비가 요구되는데 반해, 수익은 크지가 않아서

언제 경쟁에 밀려 망할지 모르는게 이쪽 부류가 아닌가 싶다.

(테슬라 투자 부적격 말도 안된다라고 글을 써내려 가다가 갑자기 이해가 되버리려 하네.. ㅎㅎ)

하지만 이것은 테슬라가 단순히 GM, 포드 등 여타 자동차 제조사 처럼

테슬라를 자동차 제조사로만 보기 때문이 아닐까.

테슬라가 과연 자동차 제조, 하드웨어 판매에 그치는 기업에 불과할까?

애플이 모바일 생태계를 독식하고 하드웨어와 소프트웨어 모두를 장악하고 수익을 거두는 기업이듯

테슬라도 훌륭한 전기차 하드웨어 판매와 더불어, 디지털과 IT를 융합한 소프트웨어 수익도 엄청나게 거둘 것이다.

예를 들어, 이번에 미국에서 FSD가 12,000불에서 15,000불로 무려 25%나 인상된 것처럼 말이다.

뒤늦게 레거시 업체들도 구독 서비스를 통해 자동차 판매 후 수익을 얻으려 하고 있지만

정말 보면 어이가 없다. BMW는 얼마전에 자동차 열선을 유료 구독 서비스로 받으려 했다가

사람들에게 지탄을 받고 철회한 적이 있다. (돈 받을게 있고 안 받을게 있지 참..)

게다가 벤츠 등 저명한 업체들도 네비게이션 사용이나 업데이트 같은 것을 유료화 하려 하고 있는데

가격을 보면 그만한 가치가 있는지 그만한 비용을 지불할 이유가 있는지 의문이다.

그냥 티맵이나 카카오네비 쓰고 말지...

1년에 전세계 자동차 신차 판매가 약 8천만대 수준이라고 한다.

그 중에 도요타가 판매 1등인데, 약 1천만대를 판다고 하고

마진은 약 10% 정도 남는다고 한다. (정확한 팩트는 아니고 필자도 들은 얘기다)

그 1천만대에는 수십 수백종의 차종이 있을 것이고

그 수십 수백종의 차를 만들어 팔려면 정말 어마어마한 각종 부품들과 공장들, 노조들까지

돈이 어마어마하게 들 것이다.

그나마 저렇게 많이 만들어 파니까 10% 정도라도 남겨먹겠지.

예를 들어, 도요타가 5천만원짜리 차를 한대 팔아서 10% 정도 남기면 500만원을 버는데

거의 20% 넘게 마진을 남기는 테슬라가 똑같이 5천만원짜리 차를 한대 팔면 1천만원을 번다.

근데 도요타는 차를 팔아서 남기는 500만원이 전부이지만

테슬라는 차를 팔면서 1천만원을 남기는게 끝이 아니라, FSD나 커넥티비티 같은 서비스를 팔아서

부가 수익을 또 거둘 수 있다.

특히, FSD는 차를 팔 때 기본적으로 차량 안에 해당 기능을 사용 가능한 하드웨어를 다 탑재하고 있는 상태에서

돈만 내면 쓸 수 있도록 풀어주는데 불과하니, 소비자가 FSD를 구입하게 된다면

그 수익은 그대로 순수익으로 돌아오는 것이다.

미국에서는 FSD를 이제 15,000불(우리나라 돈으로 약 2천만원)에 팔고 있으니

5천만원짜리 차를 팔아서 1천만원을 남겼는데

FSD로 2천만원을 또 벌어드리는 것이므로

도요타가 한대 팔아서 5백만원 남길때 테슬라는 한대 팔면 3천만원을 거두는 꼴이니

무려 6배나 차이가 나는 것이다.

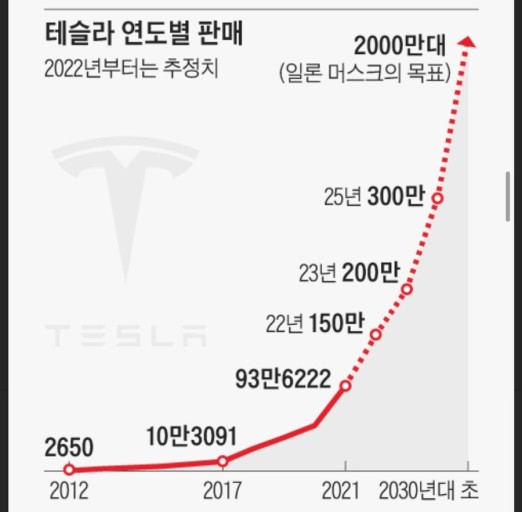

따라서, 현재 도요타가 연간 1천만대를 만들어 내는데 (수십 수백종의 차량들을 합해)

테슬라는 단 4개 차종(모델3, Y, S, X), 그중에서도 핵심적으로 대량생산 중인 2개 차종(모델 3, Y) 만으로

올해 예상치 기준 약 140만대를 만들어낼 예정인데

이것은 위에서 계산했던 것을 간단하게 적용해보면 도요타로치면 약 500만대 생산의 값어치 이상을 만들어낸다고

생각할 수 있다. (팩트는 아니고 단순히 쉽게 생각해보고자 적용해본 것이다)

이런 테슬라가 내년에는 연간 200만대, 나아가 2030년 쯤에는 연간 2천만대 생산을 목표로 하고 있고

이미 출시한 세미트럭에 이어 내년에는 사이버트럭까지 출시가 되고

저가형 모델인 모델 2도 검토 중에 있다고 하니

정말 테슬라의 앞으로의 미래는 무시무시하지 않은가?

2022년 140만대, 2023년 210만대, 2024년 300만대라고 쳤을 때

2024년 쯤이면 이미 도요타 1천만대 파는 것을 뛰어 넘고도 남을 것이다.

적게 팔지만 주력 모델에 대량생산을 집중해서 효율적으로 팔고

그 모델들 조차도 부품 호환성이 너무 좋고

차를 팔고 나서 소프트웨어를 통한 부가 수익도 막대하고

정말 무시무시한 기업이다.

차량 제조사로만 봤을 때도 테슬라의 입지와 앞으로 가치가 이정도인데

여기에다가 일론 머스크의 스타링크, 스페이스 X, 솔라시티, 테슬라 보험, 옵티머스 로봇까지

테슬라의 미래는 끝이 없고 한계가 없다.

테슬라의 미래 발전과 성장성에 대해 적으려면 끝이 없고

만나서 대화하면 이틀을 꼬박 대화해도 끝없이 대화할 수 있을

정말 위대한 기업이 아닐까.

이런 기업이 단순히 자동자 제조업체로만 보고 투자 부적격 등급을 적용하고 있는

무디스, 피치 등은 정말 바보같다는 생각과 기업 가치를 제대로 산정하지 못하고 있다고 본다.

2000~2020년 애플과 마이크로소프트, 구글 등 기업들이 이 세상을 이끌고 발전해 왔다면

내가 봐서는 테슬라도 세상을 이끌고 발전해 나갈 메인 선두기업으로 점점 커나갈 것이라 믿어 의심치 않는다.

이것이 내가 테슬라를 멀리 보고 미래에 더욱 발전할 것이라 믿고 투자하고 있는 이유기도 하다.

시가총액 최초 1T 그리고 3T는 애플이었지만

시가총액 최초 10T는 테슬라일 것이다.

오래오래 바이 앤 홀드

테슬라.

투자에 무슨 고민과 생각이 더 필요한가.

그냥 테슬라만 들고 오랜시간 진득하게 잘 가져간다면 그걸로 충분할 듯~ ^^